Duration: (10:12) ?Subscribe5835 2025-02-10T05:33:13+00:00

INFORMS2020 CVaR Optimization

(11:42)

Conditional Value at Risk (CVaR) Portfolio Optimization

(5:38)

\

(11:34)

CVaR Optimisation Using Solver in Excel

(8:39)

Conditional Value at Risk Optimization

(19:41)

Expected Shortfall \u0026 Conditional Value at Risk (CVaR) Explained

(11:52)

Portfolio Optimization in Excel: Step by Step Tutorial

(15:26)

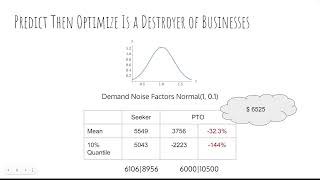

Modern Portfolio Theory “has no utility” - Warren Buffett

(1:56)

Solving Optimization Problems with Quantum Algorithms with Daniel Egger: Qiskit Summer School 2024

(1:7:4)

Efficient Frontier Explained in Excel: Plotting a 3-Security Portfolio

(14:43)

(46:18)

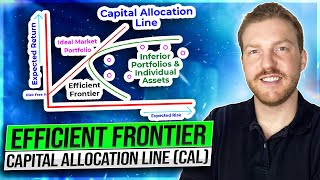

Efficient Frontier and Portfolio Optimization Explained | The Ultimate Guide

(13:5)

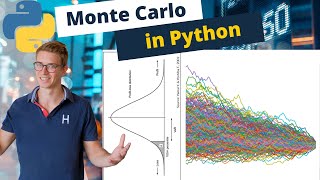

Monte Carlo Simulation of a Stock Portfolio with Python

(18:23)

7. Value At Risk (VAR) Models

(1:21:15)

Monte Carlo Simulation with value at risk (VaR) and conditional value at risk (CVaR) in Python

(10:26)

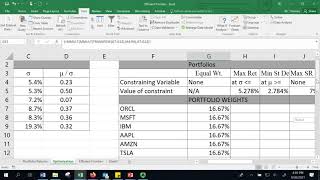

Portfolio Optimization in Excel Using Solver

(21:51)

Risk-Sensitive Market Clearing for the Modern Power System

(1:7:44)

(10:12)

STARR ratio in portfolio management

(11:30)

Q4: Portfolio Optimization – Risk Preferences In, Trades Out · Scott Sanderson

(1:11:27)

Conditional Value-at-Risk - Nathan Benedetto

(1:7:2)

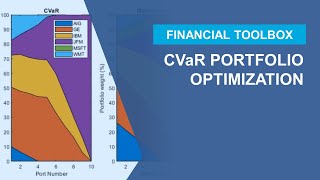

Analyzing Investment Strategies with CVaR Portfolio Optimization in MATLAB

(50:43)

Drawdown Betas Measuring Drawdown Risk and Portfolio Optimization

(1:1:41)

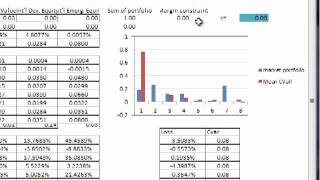

Mean CVaR

(4:47)

Gilles Pagès: CVaR hedging using quantization based stochastic approximation algorithm

(34:14)

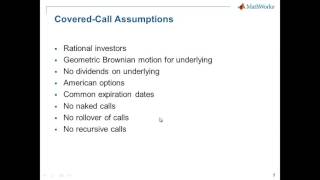

Deep Portfolio Optimization with Stocks and Options

(50:45)

3. Mean-CVaR and mean-variance

(10:44)

Lec 36: Portfolio optimization with constraints, Value-at-Risk: Estimation and backtesting

(58:38)

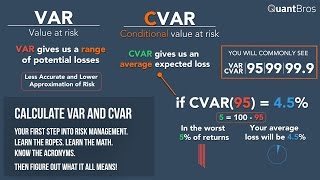

Calculating VAR and CVAR in Excel in Under 9 Minutes

(9:2)